6월 28일부터 수도권·규제지역 부동산 대출 규제 완전정복

안녕하세요. JS 입니다.

“이제 집 사려면 대출이 얼마나 나올까?”

최근 수도권 부동산 커뮤니티와 직장인 단톡방이 들썩입니다.

6월 28일부터 정부의 초강력 대출 규제가 전격 시행되기 때문이죠.

특히 30~40대 직장인이라면 내 집 마련, 투자, 이사 계획까지 모두 영향을 받을 수밖에 없습니다.

이 글에서는

- 내 상황별 대출 가능성 한눈에 정리

- 바뀐 규정으로 달라지는 실전 전략

- 지금 바로 매입 가능한 판교 봇들마을1·2단지 실매물 정보

까지, 복잡한 규제를 쉽고 실용적으로 안내합니다.

이제 더 이상 혼란에 휩쓸리지 마세요!

1. 6월 28일부터 달라지는 수도권·규제지역 부동산 대출 규제 핵심 요약

| 구분 | 주요 내용 | 적용 대상 | 시행일 |

|---|---|---|---|

| 주담대 한도 | 수도권·규제지역 주택담보대출 최대 6억원 제한 | 실수요자, 1주택자 등 | 2025.6.28~ |

| 다주택자 대출 | 2주택 이상 추가 주택구입 목적 주담대 전면 금지 | 2주택 이상 보유자 | 2025.6.28~ |

| 전입 의무 | 주담대 이용 시 6개월 내 전입 필수 | 모든 주담대 이용자 | 2025.6.28~ |

| 생애최초 LTV | LTV 80% → 70%로 하향, 6개월 내 전입 의무 추가 | 생애최초 구입자 | 2025.6.28~ |

| 생활안정자금 한도 | 수도권·규제지역 내 최대 1억 원으로 제한 | 1주택자, 무주택자 | 2025.6.28~ |

| 신용대출 한도 | 연소득 이내로 제한, 주택구입 목적 차단 | 전체 차주 | 2025.6.28~ |

| 전세대출 보증비율 | 수도권 80%, 지방 90%로 차등화 (7월 21일부터) | 전세대출 이용자 | 2025.7.21~ |

핵심 키워드:

수도권 대출 규제, 주택담보대출 한도, 다주택자 대출 금지, 생애최초 LTV, 전입의무, 생활안정자금, 신용대출 제한, 전세대출 보증비율

2. 왜 이렇게 급격히 바뀌었나? – 정부의 ‘비상조치’ 배경

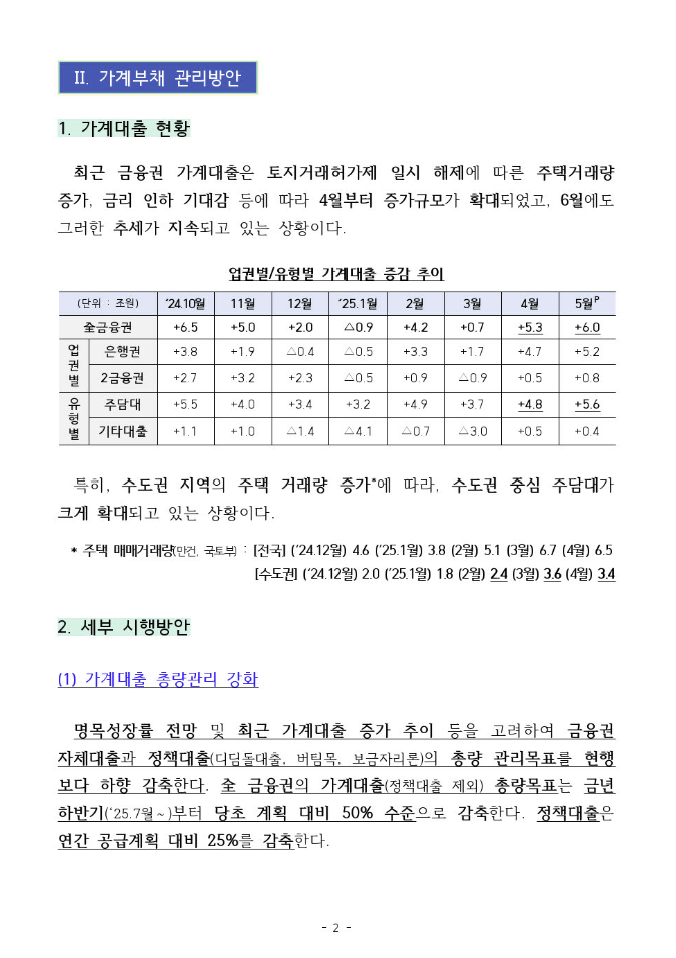

2025년 4~6월, 서울과 수도권을 중심으로 집값이 다시 급등하고 거래량이 폭증했습니다.

특히 강남, 용산, 송파 등 인기 지역에서 ‘패닉바잉’ 현상까지 나타나자, 정부는 “투기 수요 차단”을 위해 강력한 대출 규제 카드를 꺼내 들었습니다.

이번 규제는 단순히 금리를 올리는 것보다 훨씬 직접적으로 대출 창구를 닫는 방식입니다.

정부는

- 가계대출 총량을 하반기부터 50% 감축

- 정책대출(디딤돌, 보금자리론 등) 공급도 25% 축소

를 동시에 시행해, 시장의 투기 심리를 조기에 차단하겠다는 의지를 분명히 했습니다.

3. 2주택자 이상, 수도권·규제지역 주담대 완전 금지

가장 큰 변화는 2주택자 이상 보유자의 추가 주택구입 목적 주담대가 전면 금지된다는 점입니다.

- 기존 주택을 처분하지 않으면 LTV(담보인정비율) 0% 적용

- 1주택자도 추가 매입 시 기존 주택을 6개월 내 처분해야만 대출 가능

- 은행, 저축은행, 보험사 등 모든 금융권에 동일하게 적용

실전 예시

- 2주택자가 수도권 아파트를 추가로 매입하고 싶어도, 대출 자체가 불가

- 1주택자가 새 집을 사려면 기존 집을 6개월 내 팔아야 대출 승인 가능

이유:

다주택자의 투기성 매수 차단, 실수요자 위주 시장 재편.

4. 주택담보대출 한도 6억 원으로 ‘칼같이’ 제한

이제 수도권·규제지역에서 집을 살 때

- 주택담보대출 한도는 최대 6억 원

- 소득, 담보가치, 신용과 무관하게 한도 동일

- 중도금 대출은 예외지만, 잔금 대출 전환 시 6억 원 한도 적용

| 기존 | 2025.6.28 이후 |

|---|---|

| 한도 없음(은행 재량) | 6억 원 일괄 제한 |

실전 영향

- 강남, 서초 등 고가 아파트(평균 15~20억) 매입 시 대출 부족

- 중저가 아파트, 신축 단지 매수 수요 집중 예상

5. ‘6개월 내 전입’ 의무화 – 갭투자 완벽 차단

이제 주담대로 집을 사면 6개월 이내에 반드시 전입해야 합니다.

- 실거주 목적이 아닌 ‘갭투자’(전세 끼고 매입) 사실상 불가

- 전입하지 않으면 대출 회수, 위약금 위험

- 생애최초, 1주택자, 무주택자 모두 동일 적용

실전 체크리스트

- 이사 계획 없는 투자성 매수 → 대출 불가

- 입주 계획, 자금조달계획서, 전입신고 등 증빙 필수

6. 생애최초 구입자 LTV 80%→70%로 축소, 전입 의무 추가

- 기존: 생애최초 구입자(청년, 신혼부부 등) LTV 80%

- 변경: LTV 70%로 하향, 6개월 내 전입 의무 추가

- 실거주자 중심 지원 강화, 투기 수요 차단

예시

- 5억 원 아파트 구입 시 대출 최대 3.5억 원(기존 4억 원)

- 입주하지 않으면 혜택 회수

7. 생활안정자금·신용대출도 ‘칼질’

- 생활안정자금 목적 주담대: 수도권·규제지역 내 최대 1억 원 한도

(이전엔 1~2억 원, 은행별 상이) - 2주택 이상 보유자: 생활안정자금 대출도 금지

- 신용대출: 한도 연소득 이내로 제한, 주택구입 목적 사용 불가

- 전세대출 보증비율: 수도권 80%, 지방 90%로 차등화(7월 21일부터 시행)

8. 내 상황별 대출 가능성, 한눈에 체크

| 구분 | 대출 가능 여부 | 조건 및 한도 |

|---|---|---|

| 무주택자 | 가능 | 주담대 최대 6억, LTV 70%(생애최초), 6개월 내 전입 |

| 1주택자 | 조건부 가능 | 기존 주택 6개월 내 처분 시, 주담대 6억 한도 |

| 2주택 이상 | 불가 | 추가 주택구입 목적 주담대 전면 금지 |

| 생활안정자금 | 가능/불가 | 1억 한도(2주택 이상 불가) |

| 신용대출 | 제한 | 연소득 이내, 주택구입 목적 불가 |

| 전세대출 | 제한 | 수도권 보증비율 80% |

9. 실전 전략 – 지금 바로 매입 가능한 판교 봇들마을1·2단지 주목!

이번 규제의 파장은 강남, 용산, 서초 등 고가 아파트 매수 수요가 위축되고, 상대적으로 저평가된 분당·판교 등 신축 단지, 실거주 수요가 몰릴 것으로 예상됩니다.

판교 봇들마을1·2단지 실매물 정보

- 현재 15~17억 원대 저가 매물 다수

- 6억 원 한도 내 대출 + 자기자본 조달로 실거주 매입 가능

- 분당·판교 지역은 학군, 교통, 인프라 우수해 실수요자 인기

- 규제 강화로 가격 변동성은 있지만, 실거주 목적이라면 지금이 기회

구입 TIP

- 계약 전, 대출 한도, 전입 계획, 자금조달계획서 미리 점검

- 6개월 내 전입 조건 반드시 확인

- 기존 주택 처분 계획(1주택자) 사전 수립 필수

10. 자주 묻는 질문(FAQ)

Q. 이미 계약했는데 잔금이 남았어요. 새 규제 적용되나요?

A. 6월 27일까지 계약 및 대출 신청이 완료됐다면 기존 규정 적용. 잔금 전이라도 28일 이후 신청 시 새 규제 적용 가능성 높음.

Q. 중도금 대출도 6억 한도에 포함되나요?

A. 중도금 대출은 예외지만, 잔금 대출로 전환 시 6억 원 한도 적용.

Q. 전세대출로 갭투자 가능한가요?

A. 조건부 전세대출(소유권 이전 조건부) 전면 금지, 갭투자 사실상 불가.

지금까지 6월 28일부터 달라지는 수도권·규제지역 부동산 대출 규제의 핵심을 정리했습니다.

이번 규제는 단순히 대출 한도만 줄인 것이 아니라,

- 실거주자만 대출 가능

- 투기성 매수 완벽 차단

- 모든 금융권 동일 적용이라는 점에서, 부동산 시장의 판도를 완전히 바꿀 전망입니다.

특히 30~40대 직장인이라면

- 내 상황별 대출 가능성

- 전입 계획, 자금조달, 기존 주택 처분 등 꼼꼼히 점검해 두어야 합니다.

지금 바로 판교 봇들마을1·2단지 실매물 확인, 내 집 마련의 마지막 기회를 잡으세요!

다음 포스팅에서는

- 2025년 하반기 수도권 부동산 시장 전망

- 실수요자를 위한 대출 활용 전략

을 더욱 깊이 있게 다룰 예정입니다.

궁금한 점은 댓글로 남겨주세요.

감사합니다.

참고 <정부 자료>